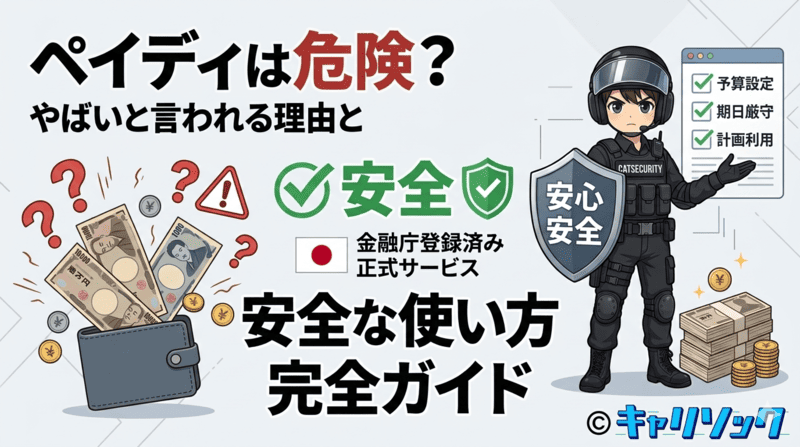

「ペイディって本当に安全?」と検索したあなたへ。結論、ペイディは金融庁登録済みの正式な後払い決済。サービス自体に危険性はありません。

ただし「使い方の落とし穴」を知らずに使うと、思わぬトラブルに繋がります。本記事では、危険と誤解される理由と、失敗しない使い方を整理。読み終えた頃には不安が解消され、ペイディを安心して使いこなせるはずです。

- 残高把握せずワンタップ買い

- コンビニ払いで手数料垂れ流し

- 支払期日の放置・遅延

- 不審メールのリンクを踏む

- 予算機能で月次上限を設定

- 口座振替で手数料を完全無料化

- 自動引落で人為的ミス排除

- 公式アプリから直接ログイン

ペイディ決済現金化優良店3選

- 初回換金率90%の業界高水準

- 申し込みから最短10分のスピード着金

- キャリア決済・後払いアプリに特化

ナンバーワンキャッシュ

| 初回利用 |

換金率

90% |

| 2回目以降 |

換金率

85%前後 |

\ 幅広い決済手段に柔軟対応 /

公式サイトを見る ›- キャリア・クレカ・後払いなど幅広く対応

- 初回利用でお得な特典・キャンペーンあり

- 審査や来店は一切不要のWEB完結

- 2回目以降も85%前後の高い水準を維持

- 電話連絡なしで家族や職場に絶対にバレない

- 最大20万円までのまとまった金額にも対応

管理人

管理人キャリソックでは、ペイディの現金化が可能です。興味がある方は、一度公式サイトをご確認ください。

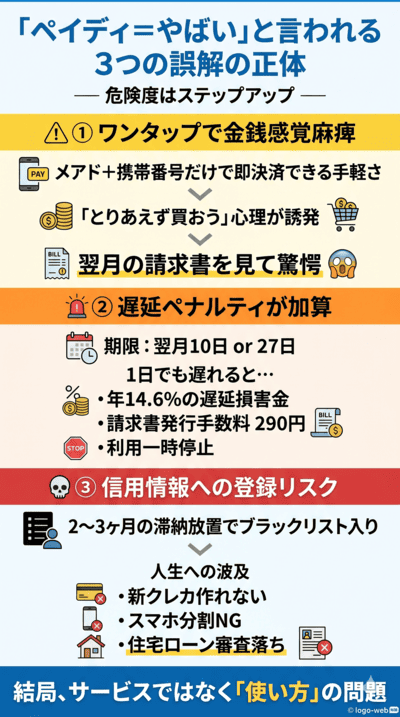

ペイディが危険・やばいと誤解されてしまう主な理由

- ワンタップ決済で金銭感覚が麻痺し使いすぎる

- 支払い遅延で年14.6%の遅延損害金+発行手数料290円

- 2〜3ヶ月の滞納放置で信用情報に傷(ブラックリスト入り)

ペイディそのものに危険はありません。けれど「使い方の落とし穴」にハマると、危険だと感じてしまうケースがあります。誤解されがちな3つの理由を整理します。

ワンタップ決済による使いすぎの誘発

ペイディはメールと携帯番号だけで決済完了。カード番号入力の手間はゼロです。

ただし、この圧倒的な手軽さが落とし穴。手元にお金がなくても「とりあえず買っておこう」という心理が働きやすくなります。気づけば金銭感覚が麻痺。翌月の請求書を見て「こんなに使ってたの?」と驚く人が続出しています。「ペイディはやばい」という声の正体は、サービスではなく『使い方』の問題です。

支払い遅延によるペナルティの発生

支払い期限は利用月の翌月10日(または27日)。1日でも遅れるとペナルティが発生します。

具体的には、年率14.6%の遅延損害金が加算。さらに請求書発行手数料(税込290円)が追加されます。「うっかり1日忘れただけ」でも、損害は確実に膨らみます。これが後払い決済の怖さ。期日管理を甘く見ると、想定外の負担が雪だるま式に増えてしまうのです。

信用情報機関への登録リスク

滞納を2〜3ヶ月以上放置すると、信用情報に傷がつきます。いわゆる「ブラックリスト」入り。これが将来に長く尾を引きます。

新しいクレカが作れない/スマホ分割が組めない/住宅ローン審査も通らない。たった数万円の滞納が、人生の大きな選択肢を奪う引き金にもなり得ます。返済能力を超える利用は絶対NG。これがペイディと長く付き合うための鉄則です。

審査基準と落ちる原因の詳細はこちらの記事をご覧ください。審査基準と落ちる原因の詳細

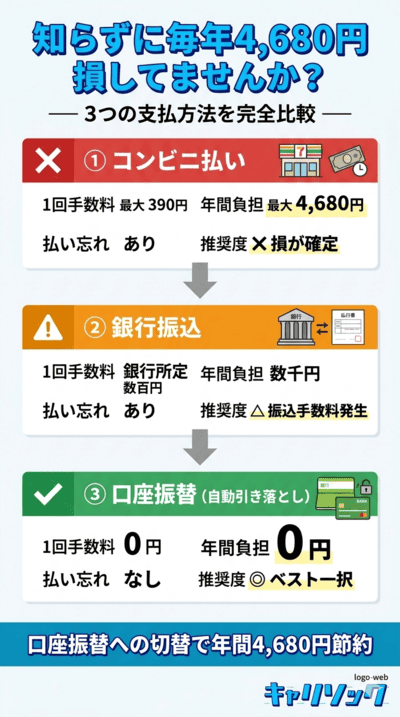

ペイディを利用する際に知っておくべき手数料の罠

| 支払方法 | 1回手数料 | 年間(月1回) | 払い忘れリスク |

|---|---|---|---|

| コンビニ払い | 最大390円 | 最大4,680円 | あり |

| 銀行振込 | 銀行所定(数百円) | 数千円 | あり |

| 口座振替 | 0円 | 0円 | なし |

「後払いは手数料が高い」は本当か?答えは支払い方法次第。選び方ひとつで毎年数千円の差が出ます。3つの方法を比較します。

コンビニ払いは手数料が毎回発生する

コンビニ払いを選んでいる方は要注意です。1回の支払いで最大390円(税込)の手数料が発生します。

たかが数百円と思いがちですが、毎月続けば年間で約4,600円。少額決済の繰り返しなら、商品代金に対する手数料比率がさらに膨らみます。これが「ペイディは損する」と感じる主な原因です。

銀行振込も金融機関ごとの振込手数料が必要

銀行振込に切り替えても、完全無料にはなりません。利用銀行が定める振込手数料が自己負担となります。

ネット銀行の無料回数枠があれば問題なし。それ以外なら1回あたり数百円が消えます。さらにATMやネットバンキングを毎月開く手間も発生。払い忘れリスクも高まるため注意が必要です。

手数料無料にするなら口座振替がベスト

手数料を完全ゼロにする方法は「口座振替(自動引き落とし)」の一択です。

事前に銀行口座を登録すれば、毎月決まった日に自動で引き落とし。手数料は一切かかりません。払いに行く手間も、払い忘れによる遅延損害金リスクも一気に消えます。ペイディを安全かつお得に使う、最初の必須設定です。

手数料を完全無料にする支払い方法は別記事で詳しく紹介しています。手数料を完全無料にする支払い方法

悪用を防ぐ!ペイディに潜む外部からの危険性と対策

あなた、詐欺メールに引っかかる?

3つのメッセージ例から「本物」だけを選んでください。あなたのフィッシング耐性を測定します。

Q1

【ペイディからのお知らせ】 お客様の今月のご利用金額は¥12,800です。 詳細は公式アプリの「お支払い」タブからご確認ください。

正解:本物。アプリへ誘導する自然な案内文で、URLや個別操作の要求がありません。

Q2

【緊急】未払い料金が発生しています。 本日中に下記URLからお支払いいただけない場合 法的措置に移行します。 https://paidy-payment-secure.example/

正解:偽物。「緊急」「法的措置」で不安を煽り、URLクリックを促す典型的フィッシング手口です。

Q3

アカウントが停止されました。 こちらのリンクから本人確認を行ってください。 ログイン情報を入力すると即時解除されます。 https://paidy-account-verify.example/

正解:偽物。「ログイン情報を入力」を求める時点で確実に詐欺。本物は外部URLへ誘導しません。

—

危険は「自分の使い方」だけではありません。外部からの悪意ある攻撃にも備える必要があります。代表的な手口と防衛策を整理します。

SMSやメールを使ったフィッシング詐欺

ペイディの普及に比例して、装い詐欺が急増中です。「未払い料金があります」「アカウントが停止されました」と不安を煽るSMS・メールが届きます。

誘導先は本物そっくりの偽ログインページ。情報を入力した瞬間、アカウントは乗っ取られます。結果は高額決済の被害。心当たりのないメッセージ内URLは、絶対にクリックしないでください。

アカウントの不正利用や乗っ取り

ペイディのログインは、メールと携帯番号に届く認証コード(PINコード)が鍵です。このコードを第三者に渡せば、アカウントは即乗っ取り。

特に危険なのが、SNSの「代わりに認証コードを受け取ってほしい」という怪しい依頼。安易に応じれば致命的です。PINコードは銀行の暗証番号と同レベル。誰にも、絶対に共有してはいけません。

公式アプリを活用した確実な利用状況の確認

詐欺・不正利用を防ぐ最強の対策は「公式アプリ」を主軸に置くことです。メールやSMSのリンクから飛ぶのではなく、ホーム画面の公式アプリから直接ログインしてください。

これだけで偽サイトに誘導されるリスクはほぼゼロに。さらにアプリで定期的に履歴を確認すれば、不正利用にもいち早く気づけます。

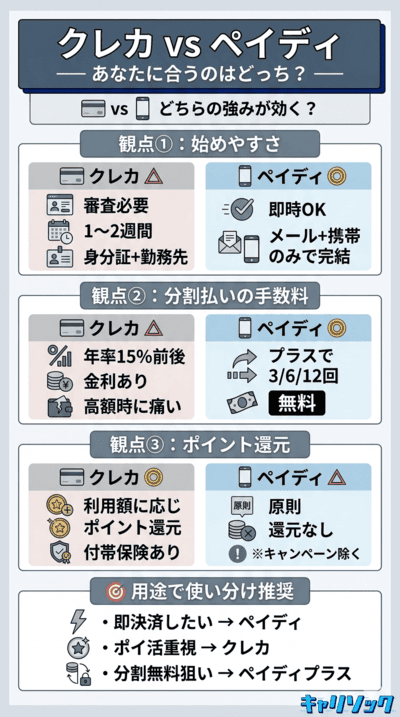

クレジットカードと比較したペイディのメリットとデメリット

| 項目 | クレジットカード | ペイディ |

|---|---|---|

| 開始まで | 入会審査・1〜2週間 | 即時 |

| 必要情報 | 身分証+勤務先 | メール+携帯番号 |

| 分割手数料 | 年率15%前後 | プラスなら3/6/12回無料 |

| ポイント還元 | あり | 原則なし |

| 対応店舗数 | 多い | EC中心・拡大中 |

ペイディとクレカ、どっちを選ぶ?答えは「使い方次第」です。3つの観点から両者の違いを整理します。

メアドと携帯番号だけですぐに始められる手軽さ

クレカ発行には、身分証提出・勤務先入力・厳しい入会審査が必要です。一方ペイディは、面倒な事前登録なしで即決済OK。

年齢や職業を問わず、誰でもスムーズにネットショッピングを楽しめます。このハードルの低さはクレカにはない強み。「今すぐ欲しい」が叶う決済手段です。

分割払いの選択肢と手数料の違い

クレカの分割払い(リボ含む)は、年率15%前後の金利手数料が一般的です。一方、ペイディプラスへ無料アップグレードすれば、3回・6回・12回あと払いが手数料無料に。

※対象は「口座振替」または「銀行振込」での支払いに限ります。高額家電やパソコン購入時、金利ゼロで支払いを平準化できる。これはペイディならではの強力なメリットです。

ポイント還元率や付帯サービスの有無

クレカの強みは、ポイント還元と付帯サービスです。利用額に応じたポイント、旅行保険、ショッピング補償などが充実しています。

一方ペイディは、原則として独自のポイント還元なし(※特定キャンペーン期間中を除く)。「生活費を集約してポイントを貯めたい」ポイ活重視派には、クレカの方が圧倒的に有利。これがペイディのデメリットです。

ペイディの限度額の仕組みと引き上げ方はこちらの記事で解説しています。クレカとペイディの限度額の違い

ペイディを安全かつ便利に使いこなすための鉄則

- アプリの予算設定機能で月次上限をブロック

- 支払い方法は必ず口座振替に設定

- こまめな利用履歴チェックを習慣化

危険を回避しつつ利便性だけを引き出す方法、それが本章のテーマです。実践すべき3つの鉄則を紹介します。

あなたが安全に使えるペイディ枠は月いくら?

手取り・固定費・貯金目標を入力すると、安全圏/注意圏/危険圏を自動判定し、ペイディに使える上限額を提案します。

あなたの場合、ペイディ月20,000円までが安全圏。アプリの予算設定機能で必ず上限を設定しましょう。

アプリ内の予算設定機能で使いすぎをブロック

金銭感覚の麻痺を防ぐ最初の一手は、公式アプリの「予算設定機能」です。1ヶ月間の利用上限額を自分で設定できます。

上限が近づくとアプリが通知でお知らせ。無意識の使いすぎを未然に防げます。収入や自由に使えるお小遣いの範囲で、無理のない金額をセット。これが浪費防止の鉄則です。

支払い方法は必ず口座振替に設定する

ペイディを安全かつお得に使うキモは「口座振替」一択です。コンビニ払いや銀行振込の手数料はゼロに。さらに毎月決まった日に自動引き落としされます。

「払いに行くのを忘れていた」という人為的ミスを完全排除できます。遅延損害金や信用情報への悪影響、その9割は口座振替+残高管理だけで回避可能です。

こまめな利用履歴のチェックを習慣化する

ペイディを長く安全に使う鍵は「家計管理と同じ意識」を持つことです。月1回の請求確定時にアプリを見るだけでは不十分。買い物の翌日や週末に履歴をチェックする習慣をつけましょう。

今月いくら使ったかを常に把握すれば、精神的な安心感も生まれます。見覚えのない履歴があれば即サポートへ連絡。これが不正利用への最速の初動対応です。

あなたの使い方は安全?危険?

5項目チェックでスコアA/B/Cを判定。あなたのリスク度合いを客観的に可視化します。

該当する項目をチェックしてください。

不安タイプ別ハイライトFAQ

タグをタップすると該当ジャンルだけ表示されます。詳細は下のFAQ本体で確認できます。

- 未成年でも利用OK?親権者の同意があれば可。プラスの高額分割など一部機能は制限。

- 滞納で督促状は届く?まずはSMS・メール、長期放置で自宅にハガキ/封書での督促。

- 3回あと払いは本当に手数料無料?口座振替または銀行振込での支払い時のみ無料。コンビニは別途。

- アプリなしでも使える?ECの決済画面のみなら可。利用状況の確認や分割設定はアプリ必須。

- ペイディプラスとは?運転免許証等で本人確認を行う無料機能。限度額・分割無料が解放。

- 突然使えなくなった原因は?未払い/限度額超過/セキュリティロックが主な原因。

- 退会は可能?未払い残高ゼロなら、お問い合わせフォームから退会手続き可。

- 機種変更しても使える?同じメール+携帯番号なら新端末ログインだけで継続利用OK。

さらに詳しい10問のQ&Aは下のFAQ本体でご覧いただけます。

急にペイディが使えなくなった時の対処手順は別記事をご覧ください。急に使えなくなった時の対処手順

ペイディの危険性についてよくある質問(FAQ)

あなたの利用習慣の総合危険度メーター

4つの利用パターンを選ぶと、総合スコアと最優先で取るべきアクションを提示します。

A月のペイディ利用回数

B主な支払方法

C1回の平均利用額

D公式アプリで履歴確認する頻度

最優先アクション:現状維持で問題なし。

推奨アクション TOP3

- 支払い方法を口座振替に切り替えた

- アプリの予算設定機能で月次上限をセットした

- 公式アプリをホーム画面の押しやすい位置に配置した

- SMSやメールのリンクは踏まないと決めた

- 週1回のペースで利用履歴を確認するスケジュール化

- 本人確認(ペイディプラス)の必要性を理解した

ペイディの危険性についてのまとめ

「ペイディは危険」という噂の正体は、サービスではなく『使い方』の問題です。強固なセキュリティに守られた合法サービス。正しく使えば、非常に便利な後払い決済となります。

予算設定で使いすぎを防ぎ、口座振替で払い忘れを排除。この2つだけで自己管理は完了です。ルールを守ってスマートにペイディを使いこなし、ネットショッピングを存分に楽しんでください。

管理人キャリソックは、d払い、auかんたん決済、ソフトバンクまとめて支払いなどのすべてのキャリア決済の現金化に対応しています。キャリア決済現金化をお考えの方は、ぜひ一度お試しください。安全にご利用いただけます。