「d払いで現金化すると、ドコモにバレてスマホが止まるのではないか?」

そんな不安を抱えながら、解決策を探していませんか。

結論をお伝えすると、正しい手順を踏めばd払い現金化がバレることはほぼありません。

しかし、自己流の危険なやり方を続ければ、検知システムに捕捉され、即座に利用停止となるリスクがあります 。

この記事では、現金化がバレる原因やペナルティの内容、万が一の際の言い訳、そして「d払いタッチ」を活用した最新の安全な現金化手法について徹底解説します。

【d払い現金化】バレないコツと最新「d払いタッチ」活用術

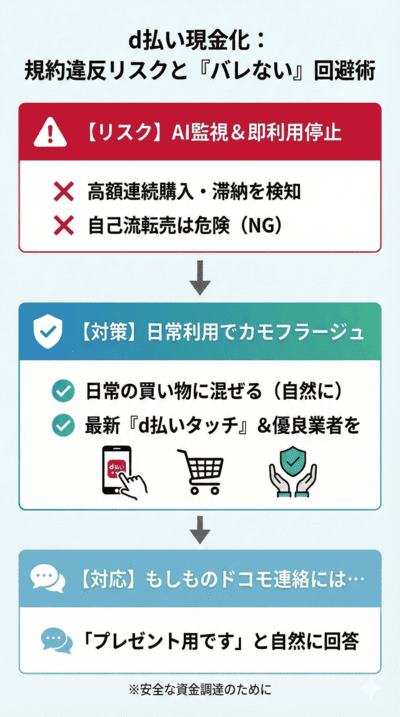

d払い現金化は規約違反ですが、正しい手順なら検知されずに利用可能です。ドコモはAIで「高額連続購入」や「滞納」を監視しているため、自己流の転売は即利用停止のリスクがあります。回避のコツは、日常利用を混ぜてカモフラージュしつつ、最新の「d払いタッチ」と優良業者を活用すること。万が一の連絡には「プレゼント用」と自然に答え、安全に資金を調達しましょう。

管理人

管理人キャリソックならd払い現金化がスムーズに行えます。d払い現金化をご検討の方は、ご利用ください。

- ドコモの利用停止リスクを回避するためAI検知の仕組みと対策を徹底的に解説

- ドコモから連絡が来た際にも焦らず対応できる疑われない自然な言い訳を紹介

- d払いタッチを活用して即日で安全に現金を調達できる最新の手法を完全解説

d払い現金化が「バレる」と言われる理由と検知システム

d払いの現金化は違法ではありませんが、ドコモの利用規約で禁止されています。

ドコモは24時間体制で不正検知システムを稼働させており、ユーザーの不自然な利用パターンを常に監視しています。

では、具体的にどのような行動が「クロ」と判定されるのでしょうか。

購入商品の「中身」ではなく「行動パターン」が見られている

ドコモ側は、ユーザーが具体的に何を購入したか(商品の中身)までは完全に把握できない場合があります。

しかし、「いつ」「どのくらいの頻度で」「いくら使ったか」という決済データは筒抜けです。

AI(人工知能)による検知システムは、通常の買い物とは異なる「現金化特有の動き」を敏感に察知します。

商品そのものではなく、あなたのお金の使い方が怪しまれる原因となるのです。

バレる典型的な3つの危険行動

システムに警告アラートを鳴らしてしまう行動には、明確な共通点があります 。

- 換金性の高い商品の連続購入

ゲーム機、ブランド品、金券類などを短期間に連続して購入する行為。特に、利用枠がリセットされた直後(毎月1日など)に高額決済を繰り返すと、即座にマークされます。 - 利用限度額いっぱいの使用

毎月のように限度額(最大10万円)ギリギリまで使い切っている場合、「お金に困っている」と判断され、監視レベルが引き上げられます。 - 支払いの遅延・滞納

これが最も危険です。過去に携帯料金の滞納がある場合、信用度は地に落ちています。その状態で高額決済を行えば、現金化目的であると断定されやすくなります。

管理人AIの監視網を甘く見てはいけません。目先の現金より、ライフラインであるスマホを守る判断を心がけてください。

もしバレたらどうなる?恐怖のペナルティ3段階

現金化が疑われた場合、ドコモは段階的に厳しい処分を下します 。

ステージ1:利用限度額の減額(警告)

初期段階では、電話料金合算払いの利用限度額が強制的に引き下げられます。

例えば、これまで10万円使えていた枠が、突然1万円や3万円に制限されるのです。

これはドコモからの「イエローカード」だと認識してください。

ステージ2:d払いの利用停止

警告を無視して現金化を続けると、d払い(電話料金合算払い)の機能そのものが停止されます。

コンビニやネットショッピングでの買い物が一切できなくなり、日常生活に支障をきたすことになります。

ステージ3:強制解約と一括請求

最悪のケースです。dアカウントの停止に加え、ドコモの携帯電話契約自体が強制解約される恐れがあります。

さらに、未払いの利用分について一括返済を求められることも。

この情報は信用情報機関(ブラックリスト)に登録され、将来的にクレジットカードやローンの審査に通らなくなる可能性があります 。

管理人限度額の減額はドコモからの「最後通告」です。一度失った信用は戻りません。将来を守るため、今すぐ踏みとどまってください。

d払い現金化を「バレさせない」ためのコツ

リスクを回避し、安全に現金を調達するためには、以下の対策を徹底する必要があります。

普段使いを混ぜてカモフラージュする

決済履歴が「高額なギフト券」や「ゲーム機」だけで埋め尽くされている状態は極めて不自然です。

コンビニでの少額決済や、日用品の購入など、日常的な利用履歴の中に現金化の決済を混ぜ込みましょう。

これにより、AIに対して「普通のユーザーである」と認識させることが可能になります。

支払いの遅延・滞納は絶対に避ける

支払いの遅れは、現金化バレへの直行便です。

ドコモへの支払いを滞納しないことはもちろん、d払いの請求も期日通りに支払うことが、自分の身を守る最大の防御策となります 。

自己流を避け、ノウハウのあるプロ(業者)を頼る

自分で換金性の高い商品を買って転売する方法は、常にリスクと隣り合わせです。

一方で、実績のある現金化業者は「カード事故ゼロ」のノウハウを持っています。

彼らは監視網にかからない決済パターンを熟知しているため、個人で行うよりも遥かに安全性が高いと言えます。

管理人「自己流」の対策は事故の元です。リスクを最小限に抑えるなら、個人の判断より実績あるプロを頼るのが賢明です。

ドコモから電話が来た!その時使える「自然な言い訳」

万が一、高額決済を行った直後にドコモから確認の電話やメールが来ることがあります。

この時の対応一つで、利用停止になるかどうかが決まります。

やってはいけないNG回答

絶対に言ってはいけない言葉、それは「現金化」や「お金が必要だった」という趣旨の発言です。

これを口にした瞬間、規約違反が確定し、即時利用停止となります 。

切り抜けるためのOK回答例

疑いを晴らすためには、「正当な買い物である」と主張する必要があります。

以下のような回答を用意しておきましょう 。

- 「知人へのプレゼント用に購入しました」

- 「以前から欲しかった商品を、自分へのご褒美として買いました」

- 「ポイント還元のキャンペーンをやっていたので、まとめ買いしました」

堂々と、自然に答えることが重要です。

管理人大切なのは言葉の内容より「堂々とした態度」です。事前に回答を準備し、不意の連絡にも動揺せず対応しましょう。

おすすめな2つの安全な現金化手法

バレるリスクを最小限に抑えつつ、効率的に現金化するための推奨ルートを2つ紹介します。

1. 手数料不要で最速!「d払いタッチ」+現金化業者

現在、最も推奨されるのがこの手法です。

d払いアプリ内で「d払いタッチ(バーチャルカード)」を発行し、それを専門業者に依頼して現金化します 。

- メリット

「バンドルカード」などの外部アプリを経由する必要がなく、チャージ手数料や手間がかかりません。 - 安全性

Visa加盟店でのショッピング扱いとなるため、通常の買い物と区別がつきにくく、バレにくいのが特徴です。 - 即日性

設定から現金化まで、スマホ一つで即日完了します 。

2. iPhoneユーザー向け「Appleギフトカード買取」

iPhoneユーザーであれば、App Storeで「Appleギフトカード」を購入し、買取サイトで売却する方法も有効です 。

- メリット

Appleギフトカードはデジタルコードのため、物理的な商品のやり取りがなく、誰が使ったかをドコモ側が追跡することは不可能です 。 - 注意点

初回から高額購入すると怪しまれるため、少額から実績を積むことが推奨されます 。

管理人迷ったら、通常の買い物に見えやすい「d払いタッチ」が鉄板です。リスクを抑えたい初心者に最適です。

安全に利用できる優良現金化業者リスト

「d払いタッチ」や「Appleギフトカード」の現金化に対応し、カード事故ゼロの実績を持つ優良業者をいくつか紹介します。

- キャリソック

携帯電話のキャリア決済枠を利用するため、クレジットカードを持っていない方や、金融ブラックの方でも利用可能です。面倒な審査や在籍確認もなく、スマホ1台で手続きが完結します。申込はこちらから - カイトリング

手続きはすべてWeb完結で、申し込みから最短10分で指定口座への振込が可能です。土日祝日でも即日入金に対応しており、急な出費の際も安心して利用できます。 - ナンバーワンキャッシュ

利用金額によって換金率が変わる業者が多い中、ナンバーワンキャッシュは5,000円からの少額利用でも初回90%、2回目以降87%という一律の換金率を設定しています。少額の現金化を希望する方にとって非常に有利な条件です。

管理人急ぎならカイトリング、少額ならナンバーワンと、ご自身の状況に合わせて使い分けるのが失敗しないコツです。

「d払い現金化はバレる」についてよくある質問(FAQ)

「d払い現金化はバレる」についてのまとめ

d払い現金化は、ルールを守れば決して危険な行為ではありません。

しかし、無計画な高額利用や支払いの滞納は、ドコモの監視システムに検知され、利用停止を招く原因となります。

- 怪しまれる行動(連続購入・滞納)を避ける

- 万が一の連絡には「プレゼント用」と言い訳を用意する

- 「d払いタッチ」などを活用し実績のある優良業者を通す

これらを徹底することで、バレるリスクを極限までゼロに近づけることができます。

一時的な現金の工面が必要な場合は、自己流のリスクを冒さず、安全なルートを選択してください。

管理人d払い現金化について詳しく知りたい方は下記のページをご覧ください。