「今すぐ現金が必要だけど、手元にクレジットカードがない…」

と焦っていませんか?

本記事では、auかんたん決済を使って最短10分で安全に即日現金化する方法と、おすすめの優良業者2選(キャリソック・カイトリング)を徹底解説します。

現金化情報の専門家が、バレないための注意点や70〜90%というリアルな換金率まで詳しく網羅しています 。

この記事を読めば、違法性などの不安を解消し、今日中に必要な資金を安心して調達できるはずです 。

- auかんたん決済を活用して最短10分で即日現金化できる具体的な手順と優良業者の特徴

- 最大90パーセントの高換金率を実現する優良サイトの選び方やリアルな換金率の相場

- キャリアの利用規約違反やバレるリスクを最小限に抑えながら安全に利用するための注意点

- 違法かどうかだけ知りたい→違法?リスクと注意点

- とにかく業者を比較したい→優良業者2選

- 自分でカード経由で現金化したい→具体的な手順

- 換金率の相場を知りたい→換金率と手数料の相場

auかんたん決済現金化優良店3選

- 初回換金率90%の業界高水準

- 申し込みから最短10分のスピード着金

- キャリア決済・後払いアプリに特化

ナンバーワンキャッシュ

| 初回利用 |

換金率

90% |

| 2回目以降 |

換金率

85%前後 |

\ 幅広い決済手段に柔軟対応 /

公式サイトを見る ›- キャリア・クレカ・後払いなど幅広く対応

- 初回利用でお得な特典・キャンペーンあり

- 審査や来店は一切不要のWEB完結

- 2回目以降も85%前後の高い水準を維持

- 電話連絡なしで家族や職場に絶対にバレない

- 最大20万円までのまとまった金額にも対応

管理人

管理人キャリソックでは、auの決済サービスの現金化が可能です。興味がある方は、一度公式サイトをご確認ください。

auかんたん決済現金化におすすめな優良業者2選

auかんたん決済現金化におすすめな「キャリソック」

公式サイトURL:https://carrisok.jp/

| 運営サイト | carrisok.jp |

|---|---|

| 対応キャリア | ドコモ・au・ソフトバンク |

| 初回換金率 | 90% |

| 2回目以降換金率 | 80% |

| 振込スピード | 最短10分 |

| 営業時間 | 9:00〜22:00(毎月1日は24時間) |

| クレジットカード | 不要 |

| 来店 | 不要(WEB完結) |

キャリソックについてよくある質問

auかんたん決済現金化におすすめな「カイトリング」

公式サイトURL:https://kaitoring.com/

| 運営サイト | kaitoring.com |

|---|---|

| 対応キャリア | ドコモ・au・ソフトバンク |

| 対応後払いアプリ | Paidy・バンドルカード |

| 初回換金率 | 90% |

| 2回目以降換金率 | 87% |

| 振込手数料 | 無料(全金融機関対応) |

| 振込スピード | 最短10分 |

| 月間買取上限 | 20万円 |

| 本人確認 | 初回のみ必要 |

| 審査 | 不要 |

カイトリングについてよくある質問

auかんたん決済とは?基本的な仕組みを解説

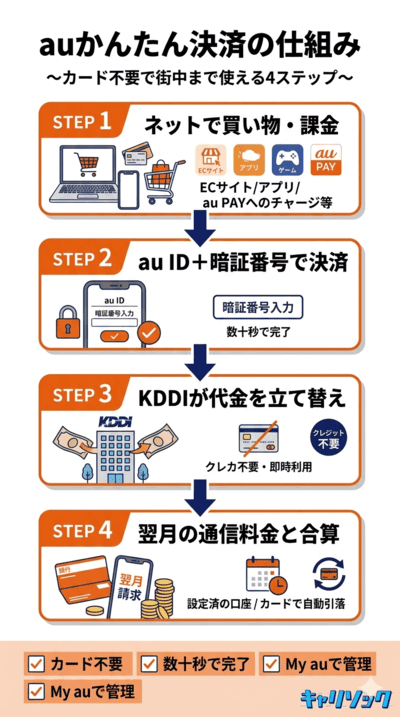

auかんたん決済とは、KDDIが提供するオンライン決済サービスです。

ネットショッピングやデジタルコンテンツの購入代金を、月々の通信料金と合算して支払える仕組みになっています。

クレジットカードがなくても利用できる点が大きな特徴でしょう。

au IDとパスワードを入力し、暗証番号を入力するだけで決済が完了します。

手続きはわずか数十秒。

この手軽さが、多くのauユーザーに選ばれている理由です。

通信料金合算支払いの特徴

「通信料金合算支払い」とは、お買い物の代金を翌月の携帯電話料金とまとめて支払える便利な機能です。

いわば、キャリアが代金を一時的に立て替えてくれる仕組みです。

そのため、支払いは設定済みの口座振替やクレジットカードで行われ、特別な手続きは必要ありません。

幅広いサービスで利用できる点も魅力です。

- Google PlayやApp Storeでのアプリ購入

- auスマートパスのコンテンツ利用

- 各種ECサイトでのショッピング

また、利用履歴は「My auアプリ」からいつでも確認可能です。

一目で支出を把握できるため、使いすぎをしっかり防げる点も大きなメリットといえるでしょう。

au PAYとの連携でさらに便利に

auかんたん決済は、スマホ決済「au PAY」へのチャージにも利用可能です。

チャージした残高は、コンビニや飲食店など実店舗での支払いに使えます。

オンラインにとどまらず、街中のお店にも活用範囲がグッと広がるのが魅力です。

また、プリペイドカードやバーチャルカードを発行するのもおすすめ。

世界中のMastercard加盟店で、オンラインショッピングが楽しめるようになります。

実は、この「au PAYとの連携」こそが、後述する現金化の重要なカギを握るポイントです。

管理人手軽で便利な反面、使いすぎには注意です。My auで利用枠を確認したら、続く現金化の解説も要チェック!

auかんたん決済の利用上限額と年齢別の制限

現金化を検討する前に、まず把握すべきは利用上限額です。

auかんたん決済の上限額は一律ではなく、年齢や契約状況によって大きく異なります。

上限を知らずに計画を立てると、想定外の制限に直面する可能性があるでしょう。

あなたの月額上限額をチェック

年齢層を選ぶだけで利用上限額の目安が表示されます

月額利用上限額の目安

年齢別の利用上限額一覧

auかんたん決済では、ユーザーの年齢によって1ヶ月あたりの利用上限額が設定されています。

具体的な金額は以下のとおりです。

| 年齢 | 月額利用上限 |

| 12歳以下 | 最大1,500円 |

|---|---|

| 13歳〜17歳 | 最大10,000円 |

| 18歳〜19歳 | 最大20,000円 |

| 20歳以上 | 最大100,000円 |

ここで注意したいのは、20歳以上であっても最初から10万円使えるわけではないという点です。

契約したばかりの時期は、10,000円程度からスタートするのが一般的。

その後、毎月の利用実績や支払い状況に応じて、KDDI側が段階的に上限を引き上げていく仕組みになっています。

なお、ユーザー自身で上限額の引き上げを申請することはできません。

あくまでKDDI側の審査基準に依存するため、まずは遅延なく支払いをし、コツコツと利用実績を積むことが大切です。

利用上限額の確認・変更方法

現在の利用上限額は、「My auアプリ」または「au公式サイト」からいつでも確認できます。

確認や変更の手順は、以下の3ステップです。

- 「My au」を開く

- 「auかんたん決済」を選択する

- 「ご利用上限額の設定」へアクセスする

KDDIが設定した上限額の範囲内であれば、ご自身で限度額を低く設定し直すことが可能です。

たとえば、現在の上限が10万円の方なら、「使いすぎを防ぐために5万円に設定しておく」といった柔軟な使い方ができます。

ただし、ご自身で現在の上限を超える金額に引き上げることはできません。

あくまで、使いすぎ防止のための便利な機能として活用してみてくださいね。

管理人現金化は計画性が命です!まずはMy auで現在の上限額を確認し、無理のない範囲で活用してくださいね。

auかんたん決済を現金化する主な方法

auかんたん決済を直接銀行口座へ出金する方法は存在しません。

しかし間接的に現金へ変換する方法がいくつか知られています。

ここでは代表的な3つの方法を紹介します。

あなたに合う現金化方法は?

YES/NOで答えるだけで最適な方法が分かります

Q1. au PAYバーチャルカードを発行できますか?(auアプリ利用可能)

Q2. 郵便局や金券ショップに足を運ぶ時間はありますか?

あなたに合う方法

方法1:au PAYバーチャルカード経由でギフトカードを購入・売却

auかんたん決済を現金化するうえで、最も一般的と言えるのがこちらの方法です。

具体的な手順は、大きく以下の4ステップに分かれます。

- au PAYにチャージする(auかんたん決済を利用)

- バーチャルカードを発行する(au PAYアプリから即時発行)

- デジタルギフトカードを購入する(Apple Gift Cardなど)

- 買取サイトで売却する

「au PAYバーチャルカード」は審査も年会費も不要。

発行後すぐに、Mastercard加盟店のオンラインショップで利用可能になります。

このカードを使ってギフトカードを購入し、そのまま買取サイトで買い取ってもらうという流れです。

購入から売却まですべての工程がオンライン上で完結するため、スムーズにいけば最短10分程度で手続きが終わるスピーディーさが最大の魅力でしょう。

方法2:auかんたん決済対応サイトでデジタルコードを購入

2つ目は、au PAY マーケットやApp Storeなど、auかんたん決済に直接対応しているサイトを利用する方法です。

こちらの最大の魅力は、手間が少なく手順がシンプルなこと。

au PAYへのチャージやバーチャルカードを発行する必要がなく、購入したコードをそのまま買取サイトへ売却できます。

方法2の流れは、以下の2ステップで完結します。

- auかんたん決済対応サイトでデジタルコードを購入する

- 買取サイトでそのまま売却して現金化する

ただし、手軽な反面、以下の点には注意が必要です。

- バーチャルカード経由と比べ、購入できるギフトカードの種類が限られやすい

スピードと手軽さを重視するなら「方法2」、対応するギフトカードの幅広さを重視するなら「方法1」というように、ご自身の目的に合わせて選んでみてください。

方法3:au PAYチャージ後に郵便局で切手を購入して金券ショップで売却

3つ目は、au PAYのチャージ残高を使って「切手」を購入し、換金するアナログな方法です。

具体的な流れは、以下の3ステップになります。

- au PAYにチャージする

- キャッシュレス決済対応の郵便局で切手を買う

- 金券ショップなどに持ち込んで売却する

最大のメリットは、換金率が額面の85〜95%程度と比較的高いこと。

一方で、オンライン完結の方法とは異なり、以下のデメリットが存在します。

- 郵便局や金券ショップなど、実店舗へ足を運ぶ手間がかかる

移動時間や営業時間の縛りがあるため、スピードよりも「換金率の高さ」を重視する方向けの手段と言えるでしょう。

管理人現金化は計画性が命です!まずはMy auで現在の上限額を確認し、無理のない範囲で活用してくださいね。

au PAYギフトカードを利用した現金化の選択肢は、au PAYギフトカードを安全に現金化する3つの方法で詳しく解説しています。

au PAYバーチャルカードを使った現金化の具体的な手順

最も利用されているバーチャルカード経由の現金化について、具体的なステップを解説します。

初めての方でも迷わないよう、一つひとつの手順を丁寧に説明していきます。

au PAYバーチャルカードを発行する

au PAYアプリを開き、「バーチャルカード」の項目からカード発行を申し込みます。審査は不要で、申し込みから数分で発行が完了。カード番号・有効期限・セキュリティコードがアプリ上に表示されます。すでにau PAYプリペイドカード(リアルカード)を持っている場合は、そのカード情報をそのままオンライン決済に使用できます。バーチャルカードを別途発行する必要はありません。

auかんたん決済でau PAYにチャージする

au PAYアプリのチャージ画面から「auかんたん決済」を選択し、希望金額をチャージします。チャージは即時反映されるため、待ち時間はほぼゼロ。1回あたりのチャージ上限額はauかんたん決済の利用上限額に準じます。

ギフトカードを購入・売却する

チャージした残高を使い、バーチャルカードでApple Gift Cardなどのデジタルギフトカードを購入します。Eメールタイプを選べば、ギフトコードがメールで届くため受け取りも簡単です。届いたギフトコードを買取サイトに送信し、査定・入金を待ちます。大手の買取サイトであれば、申し込みから30分〜数時間程度で指定口座に振り込まれるケースが多いでしょう。

管理人手順はとてもシンプルですよね。高く安全に現金化するために、優良な買取サイト選びにはこだわりましょう!

物理カードを使わずに完結する方法は、物理カードを使わない「カードなし」現金化の裏ワザもあわせて参考にしてください。

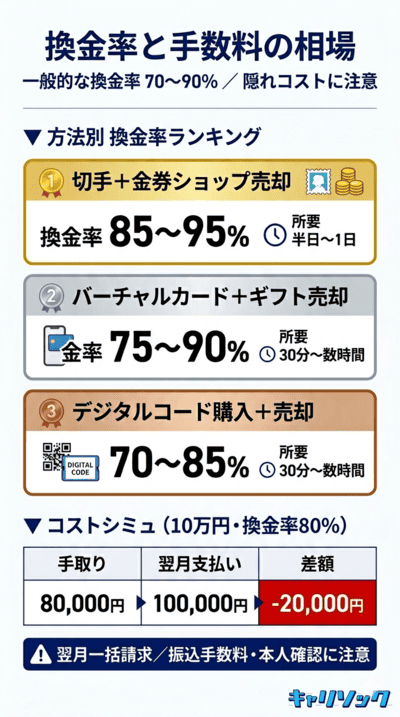

現金化の換金率と手数料の相場

現金化で最も気になるのが「実際にいくら手元に残るのか」という点ではないでしょうか。

結論から言うと、一般的な換金率は70〜90%程度です。

つまり10万円分を現金化しても、手元に残るのは7万〜9万円ほどになります。

方法別の換金率比較

さきほど紹介した3つの方法について、「換金率」と「かかる時間」の目安を表にまとめました。

| 現金化の方法 | 換金率の目安 | 所要時間 |

| バーチャルカード+ギフトカード売却 | 75〜90% | 30分〜数時間 |

|---|---|---|

| デジタルコード購入+売却 | 70〜85% | 30分〜数時間 |

| 切手購入+金券ショップ売却 | 85〜95% | 半日〜1日 |

なお、換金率は常に一定ではなく、利用するサイトや売却の時期によって変動します。

たとえば、年末年始やギフトシーズン。

需要がグッと高まるこの時期は、換金率もアップする狙い目です。

一方、買取サイト側に在庫が余っているタイミングでは、レートが下がってしまうことも。

少しでも高く現金化するなら、時期の見極めが大切ですね。

隠れたコストに要注意

「換金率が高いから安心」と飛びつく前に、実質的なコストをしっかり確認しておきましょう。

表面上の数字だけでは見えない、以下のような費用や手間がかかるケースがあります。

- 買取サイト指定の「振込手数料」が別途差し引かれる

- 初回利用時は「本人確認書類(身分証)」の提出が必要になる

よりイメージしやすいよう、具体的な数字でシミュレーションしてみます。

たとえば、10万円の利用枠を「換金率80%」で現金化した場合です。

| 項目 | 金額 |

|---|---|

| 手元に入る現金 | 80,000円 |

| 翌月の支払い額 | 100,000円 |

| 差額 | -20,000円 |

このときに生じる「2万円の差額」こそが、実質的な手数料(コスト)です。

翌月には、携帯料金と合わせて一括での支払い義務が生じます。

年利に換算すると非常に重い負担となるため、利用する前には必ず冷静な計算を行ってくださいね。

管理人目先の現金だけでなく、翌月の一括支払いという負担を忘れずに!本当に必要な金額だけを計画的に利用しましょう。

auかんたん決済の現金化は違法?リスクと注意点

「現金化は違法なのでは」と不安に感じる方も多いでしょう。

結論として、auかんたん決済の現金化そのものは刑法上の違法行為には該当しません。

しかし法的に問題がないことと、リスクがないことは別の話です。

あなたのリスク対策チェック

5項目をクリックして対策状況を確認しましょう

- 利用規約で「現金化目的の利用は禁止」と書かれていることを理解した

- 業者の運営会社・実績・口コミを事前に確認した

- 月の利用枠の50%以下に抑える計画を立てた

- 個人情報の入力先がHTTPSで保護されているか確認した

- 手数料を含めた手取り額を事前に試算した

- 刑法上の違法行為には該当しない

- 現金化自体で逮捕されるケースはない

- 取引履歴の保管は責任を持って自己管理可能

- auかんたん決済の利用規約で明確に禁止

- 発覚すれば利用停止や強制解約の対象

- 信用情報への登録で将来のローン審査に支障

利用規約違反のリスク

大前提として、KDDIの「auかんたん決済利用規約」において、現金化を目的とした利用は明確に禁止されています。

万が一、現金化などの規約違反が発覚した場合、以下のような重いペナルティを科されるおそれがあります。

- auかんたん決済の利用停止

- 携帯電話回線(au)の強制解約

- 未払い残高の全額一括請求

- 信用情報機関への事故情報登録

なかでも非常に深刻なのが、信用情報への悪影響です。

いわゆる「ブラックリスト入り」の状態となり、将来クレジットカードを作ったり、ローンを組んだりする際に大きな障壁となってしまいます。

目先の現金を手にするために、その後の生活を脅かすリスクを負うことは決しておすすめできません。

消費者庁・金融庁の見解

キャリア決済の現金化について、消費者庁や金融庁などの公的機関は「推奨しない」との立場を明確にしています。

とくに注意したいのが、現金化の専門業者を利用するケース。

次のような深刻なトラブルに巻き込まれる危険性が指摘されているからです。

- 大切な個人情報の漏洩

- 悪質な業者による詐欺被害

国の機関がわざわざ注意喚起を行っている事実。

それこそが、現金化に潜むリスクの大きさを何よりも物語っていると言えるでしょう。

管理人目先の現金のために、将来ローンが組めなくなるのは大損です。リスクを負ってまで本当に必要か、冷静なご判断を!

現金化が携帯停止につながらないか不安な方は、auかんたん決済の現金化がバレる原因と携帯停止リスクもあわせて読んでください。

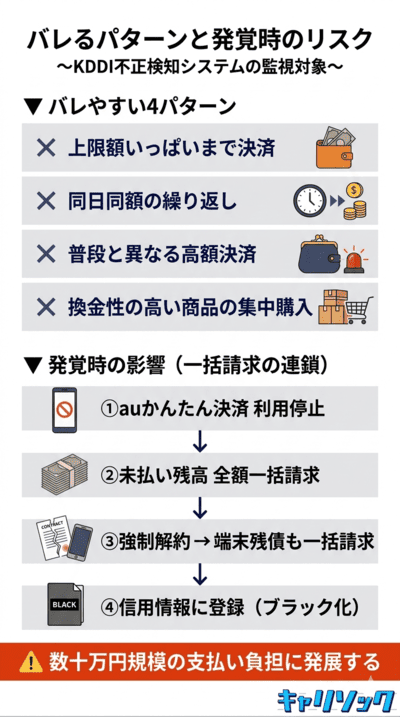

現金化がバレるパターンと発覚時の影響

「バレなければ問題ない」と考える方もいるかもしれません。

しかしKDDIは不正利用の検知システムを運用しており、不自然な取引パターンは監視対象となります。

どのような行動が検知されやすいのかを知っておくことは重要です。

- 短期間で上限額いっぱいまで決済する

- 毎月同じ日時に同額の取引を繰り返す

- 普段と異なる高額決済を突然行う

- 換金性の高い商品ばかりを集中購入する

- 月の利用枠の50%以下に抑える

- 決済日や金額にバラつきを持たせる

- 普段使いの決済も並行して継続する

- 運営実績のある優良業者だけを利用する

検知されやすい利用パターン

KDDI側のシステムでは、不正利用や現金化の動きを常に監視しています。

以下のような利用パターンは、「不審な取引」としてフラグが立つ可能性が高いため要注意です。

- 短期間で、上限額いっぱいまでギフトカードを大量購入する

- 毎月同じタイミングで、同額のチャージとギフトカード購入を繰り返す

- 普段の利用履歴がほとんどないのに、突然高額決済が発生する

- 換金性の高い商品ばかりを、集中的に購入する

もしこれらのパターンに該当してしまった場合、決済システム側で自動的にストップがかかり、決済の保留や一時停止措置がとられるケースが少なくありません。

さらに最悪の場合、そのまま「利用規約違反」とみなされ、前述したような重いペナルティが課される可能性も十分に考えられます。

発覚した場合の具体的な影響

万が一、現金化が発覚してしまった場合、まず「auかんたん決済」の利用が即座に停止されます。

しかし、本当に恐ろしいのはその後に待ち受ける一括請求の連鎖です。

| 未払い残高 | 全額一括請求(分割払いは認められないケースが多数) |

|---|---|

| スマホ端末の残債 | au回線が強制解約に至った場合、一括請求される |

「今すぐ現金が欲しい」と手を出した結果、逆に数十万円規模のまとまった支払いを一気に迫られる事態に陥りかねません。

現金を得るための行動が、取り返しのつかない大きな負債を招く。

この非常に皮肉で危険なリスクを、絶対に忘れないでくださいね。

管理人「バレない」は危険な賭けです!数十万の一括請求でさらに苦しむ前に、どうか安全な別の解決策を探してくださいね。

auかんたん決済現金化についてよくある質問

auかんたん決済現金化の調査報告のまとめ

本記事ではauかんたん決済を即日で現金化する方法について解説しました。

改めて、重要なポイントは以下の3点です。

- au PAYバーチャルカード経由でギフトカードを購入・売却する方法が最も高換金率

- 優良業者の利用で最短10分の即日現金化が可能

- 規約違反による利用停止や、翌月の一括請求リスクに要注意

急な出費で不安な時でも、正しい手順を踏めば安全に必要な資金を調達できます。

まずは「My au」アプリでご自身の利用可能枠を確認し、無理のない範囲で計画的に活用してみましょう。

管理人キャリソックは、d払い、auかんたん決済、ソフトバンクまとめて支払いなどのすべてのキャリア決済の現金化に対応しています。キャリア決済現金化をお考えの方は、ぜひ一度お試しください。安全にご利用いただけます。