急な出費で「今すぐ現金が必要なのに、手元にはau PAY残高しかない…」と焦っていませんか?

結論、au PAY残高は公式の「払出(はらいだし)機能」で安全に現金化できます。最短リアルタイムでauじぶん銀行の口座に振り込まれ、コンビニATMから現金を引き出せる仕組みです。

本記事では、即日現金化の具体的な3ステップ、手数料を0円にする裏ワザ、そして絶対に避けたい違法業者のリスクまで丁寧に解説。スマホ操作に慣れた方なら、読み終える頃には不安が解消されているはずです。

今のピンチを最短ルートで乗り切りましょう。

- au PAY残高を最短リアルタイムで安全に現金化する公式手順

- 手数料を完全0円にできる自動払出の賢い設定方法

- 現金化できない残高を有効活用する3つの代替テクニック

- 今すぐ現金が必要な方 → 手動払出(手数料あり・即時)

- 節約優先の方 → 自動払出(手数料0円・翌日以降)

- クレカチャージ残高で困っている方 → 払出不可残高の賢い対処法

auPAY現金化優良店

- 初回換金率90%の業界高水準

- 申し込みから最短10分のスピード着金

- キャリア決済・後払いアプリに特化

管理人

管理人キャリソックでは、auの決済サービスの現金化が可能です。興味がある方は、一度公式サイトをご確認ください。

au PAY残高は現金化できる?絶対に知るべき基本

結論、au PAY残高は公式機能を使えば誰でも安全に現金化できます。ただし利用には条件があり、知らずに違法業者へ手を出すと大きなリスクを背負うことに。まずは安全な方法と必須条件を整理します。

公式機能「払出」なら安全に現金化が可能

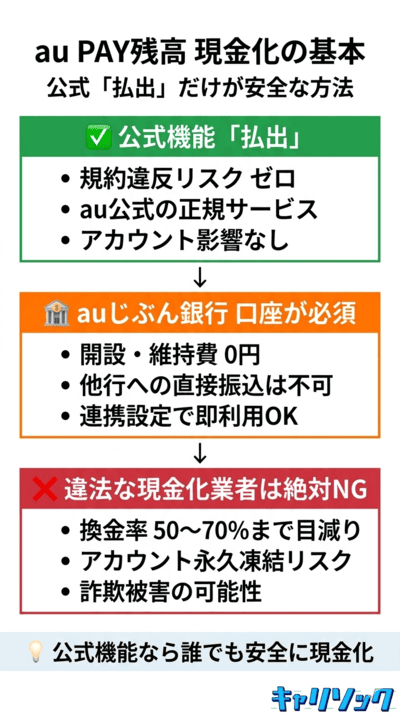

au PAY残高はアプリ内の公式機能「払出(はらいだし)」で現金化できます。

払出とは、電子マネー残高を連携先の銀行口座へ現金として移動させる仕組みです。auが提供する正規サービスなので、怪しい外部サイトを経由する必要はありません。

誰でも安心して使える点が最大のメリット。規約違反のリスクもゼロです。

auじぶん銀行の口座開設が必須条件

残高を現金化するには、「auじぶん銀行」の口座開設と連携が必須です。

メガバンクやゆうちょ銀行など、他行への直接振込はできません。これは払出機能の仕様で、例外もありません。

口座をまだ持っていない方は、スマホから先に開設手続きを進めてください。すでに保有している方なら、アプリ内の連携設定だけで準備完了です。

違法な現金化業者の利用は絶対NG!リスクを解説

「au PAY残高を即日現金化します」と謳う非公式業者は、絶対に利用してはいけません。

クレジットカードやキャリア決済枠の現金化は、au PAYの利用規約で明確に禁止されているからです。発覚した場合のペナルティは想像以上に重く、金銭的損失だけでは済みません。

| 比較項目 | 公式「払出」 | 違法業者 |

|---|---|---|

| 換金率 | 100%(手数料控除のみ) | 50〜70%程度 |

| 手数料 | 220円〜/自動なら0円 | 高額・不透明 |

| 入金速度 | 最短リアルタイム | 不確実(数日〜不着も) |

| 合法性 | au公式の正規機能 | 規約違反 |

| サポート | au公式窓口あり | なし |

| アカウント影響 | 一切なし | 永久凍結リスク |

- 高額な手数料を取られる(換金率50〜70%まで目減り)

- auアカウントの永久凍結リスク

- 個人情報悪用や詐欺被害に巻き込まれる可能性

余計なリスクを抱える前に、必ず公式の「払出」機能を選びましょう。

公式払出のフルガイドを最初から読みたい方は、auウォレット(au PAY)残高を安全に現金化する公式手順もあわせてご覧ください。

要注意!現金化できる残高とできない残高の違い

au PAY残高はチャージ方法で「現金化できる残高」と「できない残高」に分かれます。あなたの残高がどちらかを、今すぐ確認しましょう。

30秒で判定!あなたの残高は現金化できる?

直近でau PAYにチャージした方法をタップすると、現金化できるかどうかと次にやることがわかります。

現金化(払出)が可能なチャージ方法一覧

現金化できるのは、「現金やそれに準ずる方法」でチャージした残高のみです。

具体的には以下の3パターン。普段から銀行や現金チャージを使っている方なら、ほぼ全額が払出対象になります。

- 銀行口座からのチャージ

- セブン銀行・ローソン銀行ATMからの現金チャージ

- auショップやコンビニレジでの現金チャージ

これらの残高なら、問題なくauじぶん銀行へ払い出せます。

クレジットカードやキャリア決済は現金化不可

後払い式のチャージ残高は、システム上一切現金化できません。

対象外となるチャージ方法は次の3つです。

- auかんたん決済(通信料金合算支払い)

- クレジットカードからのチャージ

- au PAY ギフトカードからのチャージ

これらは「ショッピング枠の現金化」を防ぐ法律や規約の観点から、払出機能ではブロックされています。仕様なので回避は不可能です。

自分の残高の種類を確認する簡単な手順

残高が現金化できるかどうかは、au PAYアプリから30秒で確認できます。以下の3ステップを試してください。

au PAYアプリを開く

ホーム画面のアイコンをタップしてアプリを起動します。残高表示が見える状態にしてください。

「送る・受取る」をタップ

ホーム画面の「送る・受取る」メニューを開きます。送金・払出の操作画面に切り替わります。

「送金・払出可能残高」を確認

画面上部に表示される金額が、いま現金化できる上限額です。総残高との差額が、払出不可の残高となります。

表示金額が総残高より少ない場合は、現金化不可の残高が混ざっている証拠です。

あなたに最適な現金化タイプを3問で診断

3つの質問に答えると、あなたに合った最適な方式(手動/自動/請求書支払い/au PAY決済)を瞬時に判定します。

Q1 / 3

Q1. 現金が必要なタイミングは?

Q2. 残高のチャージ方法は?

Q3. お金の使い道は?

| 方式 | 速度 | 手数料 | 対象残高 | こんな人に |

|---|---|---|---|---|

| 手動払出 | リアルタイム | 220円〜 | 銀行・現金チャージ | 今日中に現金が必要 |

| 自動払出 | 翌日以降 | 0円 | 銀行・現金チャージ | 手数料を節約したい |

| 請求書支払い | 即時 | 0円 | 全残高(クレカOK) | 公共料金・税金が目的 |

| au PAY決済 | 即時 | 0円 | 全残高 | 日常の買い物で現金温存 |

| 友人へ送金 | 即時 | 0円 | 払出可能残高のみ | 割り勘で現金確保 |

クレカ・キャリア決済・ギフト分が止まる理由は、クレカ・キャリア決済・ギフト分が引き出せない根本理由で詳しく解説しています。

今すぐお金が必要な人向け!手動払出の手順と手数料

手動払出なら、最短リアルタイムで口座に振り込まれます。具体的なスマホ操作の流れと、気になる手数料を順に解説します。

- auじぶん銀行口座を保有・連携済み

- 払出する残高は「銀行・現金チャージ」のみ

- 1日10万円以内・1ヶ月20万円以内

- 銀行のシステムメンテナンス時間外(多くは日曜深夜〜月曜早朝を避ける)

手動払出のメリットとデメリット

「手動払出」は、好きなタイミングで必要な金額だけを口座に移す方法です。メリットとデメリットを対比で確認しておきましょう。

手続き完了後、ほぼリアルタイムでauじぶん銀行に着金。今日中に現金が必要な場面で大活躍します。24時間365日稼働しているので、深夜や休日でも対応可能です。

払出のたびに所定の手数料が発生します。少額を頻繁に引き出すほど、手数料の負担は大きくなる仕組みです。

スマホで完結する手動払出のステップ

手続きはアプリだけで完結します。所要時間は1分ほど。次の4ステップで進めてください。

「送る・受取る」をタップ

au PAYアプリを起動し、ホーム画面の「送る・受取る」を選びます。送金・払出の操作画面に進みます。

「払出」→「手動で払出」を選択

メニューから「払出」を選び、続けて「手動で払出」をタップ。即時反映の手続き画面が開きます。

払出金額を入力して確認

引き出したい金額を入力し「確認」をタップします。手数料分のゆとりを残しておくのがコツ。

暗証番号を入力して払出する

暗証番号を入力し「払出する」をタップで完了。コンビニATMでauじぶん銀行のキャッシュカード(またはスマホATM機能)を使って引き出せます。

気になる手数料はいくら?金額別の詳細

手動払出の手数料は、引き出す金額によって2段階に分かれます。事前に把握しておけば損をしません。

| 払出金額 | 手数料(税込) | 実質受取額 |

|---|---|---|

| 5,000円 | 220円 | 4,780円 |

| 10,000円 | 220円 | 9,780円 |

| 20,000円 | 220円 | 19,780円 |

| 30,000円 | 330円 | 29,670円 |

| 50,000円 | 550円 | 49,450円 |

| 100,000円 | 1,100円 | 98,900円 |

手数料シミュレーター

払い出したい金額を入力すると、手数料・実質受取額・自動払出に切り替えた場合の節約額を一発計算します。

たとえば10,000円の引き出しなら手数料は220円。30,000円なら330円が残高から差し引かれます。

残高ギリギリで払い出すと、手数料分が足りずエラーになることも。少しゆとりを残しておきましょう。

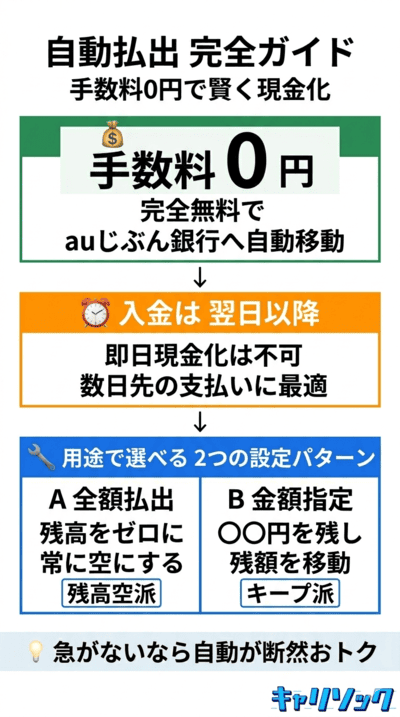

手数料を0円にしたい人向け!自動払出の活用法

手数料を1円も払いたくない方は「自動払出」一択。完全無料で現金化できる仕組みと、便利な設定パターンを紹介します。

自動払出なら手数料が完全無料になる

自動払出は手数料が完全無料(0円)です。

あらかじめ条件を設定しておくと、その条件を満たしたタイミングで自動的にauじぶん銀行へ資金が移動するシステム。手動払出のように220円〜の手数料を取られることはありません。

「今日すぐじゃなくてもいい」という方には、最もおトクな選択肢です。

入金タイミングは翌日以降になる点に注意

自動払出の唯一の弱点は、即日現金化ができないこと。

手動払出がリアルタイム反映なのに対し、自動払出は「設定したスケジュールに従って翌朝以降に順次振り込まれる」仕組みです。

そのため「今すぐ現金がないと困る」緊急時には不向き。数日先の支払いに備えるシーンで活用しましょう。

用途に合わせて選べる2つの自動払出設定

自動払出には2種類のパターンがあり、ライフスタイルに合わせて選べます。

毎日設定したタイミングで、送金・払出可能残高の全額を口座へ移動。「常に残高を空にしておきたい」人向けです。

残高が〇〇円以上になったら、〇〇円を残して口座へ移動。スマホ決済用に一定額をキープしたい人に便利です。

自分の使い方に合うパターンを選んで、無駄な手数料をカットしましょう。

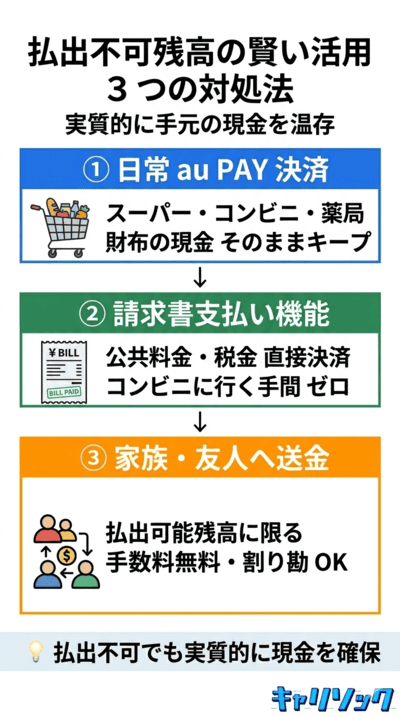

現金化できない残高だった場合の賢い対処法

残高が払出不可でも、焦る必要はありません。無駄なく使い切り、手持ちの現金流出を防ぐ代替案を3つ紹介します。

日常の買い物をau PAYにまとめて現金を温存

もし手持ちの残高がクレジットカード等でチャージした「払出不可」のものだった場合、無理に現金化しようとするのはやめましょう。

一番賢いのは、本来現金で支払う予定だったものをすべてau PAYで決済する方法です。

スーパーの食料品、ドラッグストアの日用品、コンビニの飲み物。日常の買い物をau PAYにまとめれば、財布の現金は減りません。実質的に「現金化したのと同じ効果」が得られます。

請求書支払い機能で公共料金を決済する

現金が必要な理由が「公共料金や税金の支払い」なら、現金化する必要はありません。

au PAYアプリの「請求書支払い」機能を使いましょう。手元の払込票のバーコードやQRコードをスマホのカメラで読み取るだけで、現金化不可の残高から直接支払いができます。

コンビニのレジに現金を持っていく手間も省け、問題は即座に解決。電気・ガス・水道・自動車税など対応範囲も広めです。

家族や友人に送金して現金をもらう方法(条件あり)

割り勘などで現金が必要な場合は、au PAYを使っている家族や友人に協力してもらう手もあります。

ただし、クレジットカード等でチャージした残高は「送金」もできません。送金可能な残高を持っている前提で成立する方法です。

条件さえ合えば、相手のau PAYに送金して現金を受け取るアナログな取引が可能。手数料無料で現金を確保できる代替案ですが、相手の同意は必須です。

au PAY現金化についてよくある質問(FAQ)

au PAYの現金化に関して、ユーザーから寄せられる質問をまとめました。あなたの疑問もきっと解決します。

- au PAYアプリで「送金・払出可能残高」を確認

- auじぶん銀行口座を未開設なら無料で開設(最短即日)

- 急ぎなら「手動」、節約なら「自動」を選んで払出を実行

au PAY現金化についてのまとめ

au PAY残高の現金化は、公式ルールを守れば便利かつ安全な機能です。まずは自分の残高が現金化対象かを確認し、auじぶん銀行を経由して払い出しましょう。

使い分けのポイントはシンプル。急ぎなら手数料を払って「手動」、節約したいなら「自動」です。

もし現金化できない残高だった場合も、日常の支払いや請求書決済に充てることで、手元の現金は十分に温存できます。違法業者には絶対に手を出さず、公式の払出機能で安全に乗り切りましょう。

あなたの状況に合った最適な方法で、今日のピンチを賢くクリアしてくださいね。

管理人キャリソックは、d払い、auかんたん決済、ソフトバンクまとめて支払いなどのすべてのキャリア決済の現金化に対応しています。キャリア決済現金化をお考えの方は、ぜひ一度お試しください。安全にご利用いただけます。