急な出費。財布は空。そんな夜こそ、スマホに眠るauウォレット(現au PAY)の残高が頼れる味方になります。

結論、au公式アプリの「払出(出金)」機能を使えば、誰でも安全に残高を現金へ変えられます。チャージしたまま放置している人ほど、この機能は強い助け舟です。

本記事では、スマホだけで完結する具体的な手順、手数料を無料に抑える裏ワザ、そして絶対に避けたい落とし穴をまとめて解説します。読み終わるころには、迷わず引き出せる状態になっているはず。

- au PAY公式アプリで残高を銀行口座へ安全に現金化する具体的な操作手順

- 手数料無料で着金がリアルタイムなauじぶん銀行を活用する大きなメリット

- 規約違反でアカウント凍結を招く非公式業者の見分け方と回避すべき理由

あなたは現金化できる? 3問でチェック

タップで進むと、最後に「自分の進むべきルート」が出ます。

1残高はどの方法でチャージしましたか?

2au PAYアプリで本人確認は完了済みですか?

3振込先は本人名義の銀行口座ですか?

いまの状況に合わせてジャンプ

読みたい場所から始められます。タップでその見出しへ移動します。

auPAY現金化優良店

- 初回換金率90%の業界高水準

- 申し込みから最短10分のスピード着金

- キャリア決済・後払いアプリに特化

管理人

管理人キャリソックでは、auの決済サービスの現金化が可能です。興味がある方は、一度公式サイトをご確認ください。

auウォレット(現au PAY)残高は現金化できる

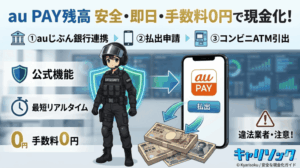

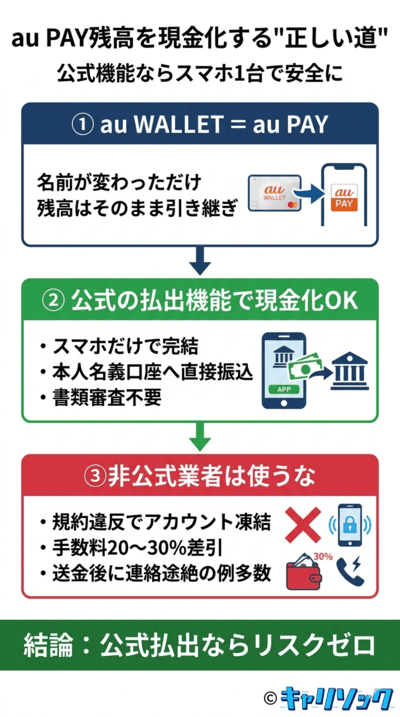

結論から伝えると、auウォレットの残高は公式アプリだけで現金に変えられます。スマホ一台で完結。特別な書類審査もありません。

現在は「au PAY」として機能している

かつての「au WALLET(auウォレット)」は、現在「au PAY」へ統合済みです。名称こそ変わったものの、チャージ済み残高の価値はそのまま引き継がれています。

つまり「auウォレットの残高を現金にしたい」という目的は、今のau PAYアプリでそのまま達成可能です。オレンジ色のプラスチックカードを今も持っている方も問題ありません。スマホアプリと連携すれば、同じ仕組みで管理・払出ができます。

公式払出と非公式業者は天と地ほど違う

現金化の方法は「公式の払出機能」と「非公式の買取業者」の2択。安全性・コスト・スピードのどれを取っても、公式払出のほうが圧倒的に有利です。

公式の払出機能を使う

- 指定した本人名義の銀行口座へ直接振込

- 情報漏洩・アカウント凍結のリスクなし

- 書類審査不要でスマホ操作のみで完結

非公式の現金化業者を使う

- au PAY規約違反でアカウント永久凍結の恐れ

- 20〜30%の法外な手数料を差し引かれる

- 送金後に連絡が途絶える詐欺被害の事例あり

| 比較観点 | 公式払出 | 非公式業者 |

| 手数料 | 無料〜220円定額 | 20〜30%(数千円〜) |

| 着金スピード | リアルタイム〜翌営業日 | 即日〜数時間(自称) |

| 本人確認 | 1回完了で以後不要 | 毎回必要・流出リスク |

| 凍結リスク | なし | あり(規約違反で永久凍結) |

| トラブル時の保証 | 公式サポートあり | なし(連絡途絶事例多数) |

「au PAY残高を即日現金化」と謳う業者は、利用規約で明確に禁止されています。資産とアカウントを守るためにも、必ず公式の払出機能を選んでください。

詐欺業者を見抜く5つのサイン

判断に迷ったら、業者サイトに以下のサインが1つでも当てはまっていないかチェックしましょう。1つでも該当したら、即離脱が安全です。

- 「即日現金化」「買取率○○%」をトップに大書きしている

- 連絡手段がLINEや無料SMSのみで会社代表電話が不明

- 前金や保証金、手数料の先払いを要求してくる

- 会社所在地・固定電話番号・特定商取引法表記が記載されていない

- レビュー・口コミが極端に少ない、または全部高評価で不自然

現金化できる残高とできない残高の違い

結論、チャージ方法によって現金化の可否は分かれます。手続きに進む前に、対象と対象外を整理しておきましょう。

現金化できるチャージ方法とできないチャージ方法

払出可能なのは、現金や銀行口座から直接チャージした残高です。一方、クレジットや後払いを通したチャージは対象外。両者を並べると違いが一目で分かります。

現金化OK(払出可能残高)

- auじぶん銀行からのチャージ

- 連携済みの他行口座からのチャージ

- セブン銀行ATM・ローソン銀行ATMでの現金チャージ

- auショップ店頭での現金チャージ

現金化NG(払出不可残高)

- au PAY カード(クレジット)からのチャージ

- auかんたん決済(通信料合算)からのチャージ

- au PAY ギフトカードからのチャージ

NG側は「借入」性質を持つ残高や、用途が制限された残高です。マネーロンダリングや不正利用を防ぐため、システム上で出金がブロックされています。回避を狙う行為は規約違反となるので避けましょう。

あなたの払出可能残高を自己診断

チャージ方法ごとに残高を入力すると、いま現金化できる金額・Ponta経由なら現金化できる金額・対象外金額を即座に集計します。au PAYアプリのチャージ履歴を見ながら入力してください。

残高を入力すると診断結果が変わります。

クレカ・キャリア決済からチャージしてしまった場合の救済ルート

au PAY カードやauかんたん決済からチャージ済みで「対象外」になっている方も、諦めるのはまだ早い。Pontaポイントを経由すれば、実質的に現金化が可能です。

- au PAYアプリで現在のPontaポイント残高を確認する

- 「ポイントを使う」から「au PAY残高にチャージ」を選択する

- 1ポイント=1円で必要額をau PAY残高にチャージする

- チャージ後の残高は払出可能となるため、通常の払出手順で現金化する

ポイント獲得経路によっては払出対象外になるケースもあるため、チャージ後にアプリで「払出可能残高」を必ず確認してから操作を進めてください。

アプリで自分の出金可能残高を確認する方法

「いくら現金化できるのか」を知りたいなら、au PAYアプリで一発確認できます。

ホーム画面の「送る・受取る」をタップし、メニューから「払出」を選択してください。画面上部に表示される「払出可能残高」が、今あなたが銀行口座へ引き出せる現金の最大額です。

まずはこの画面を開く。いくら手元に戻せるかを把握する。現金化はそこからのスタートです。

払出エラーで止まったときの原因切り分けは、au PAYが現金化できない根本的な理由と引き出せる条件で網羅的に解説しています。

払出にかかる手数料と入金までの日数

「いくら引かれて、いつ届くのか」は、現金化の前に必ず押さえたいポイントです。振込先の選び方ひとつで、両方の条件が大きく変わります。

auじぶん銀行なら振込手数料が無料で圧倒的にお得

振込先を「auじぶん銀行」にすると、払出手数料は完全無料。手動でも自動払出でも一切かかりません。

せっかくの現金を、数百円の手数料で目減りさせるのはもったいない話。auじぶん銀行の口座を持っているなら、迷わず振込先に指定しましょう。無駄な出費をゼロに抑えられます。

その他の金融機関への振込にかかる手数料

auじぶん銀行以外(メガバンク・地方銀行・ゆうちょ銀行など)への払出は、1回ごとに手数料が発生します。

| 振込先金融機関 | 払出手数料 |

| auじぶん銀行 | 無料 |

| その他の金融機関 | 220円(税込)/ 1回 |

払出希望額別|手取り額 早見表

| 払出希望額 | auじぶん銀行 手取り | その他銀行 手取り |

| 5,000円 | 5,000円 | 4,780円 |

| 10,000円 | 10,000円 | 9,780円 |

| 30,000円 | 30,000円 | 29,780円 |

| 50,000円 | 50,000円 | 49,780円 |

| 100,000円(1回上限) | 100,000円 | 99,780円 |

auじぶん銀行なら入力額がそのまま手取りに。その他銀行は1回あたり220円が必ず差し引かれます。少額を複数回引き出すよりも、まとめて1回で引き出した方が手数料負けしません。

手数料は払出金額とは別に残高から差し引かれる仕組みです。例えば10,000円を引き出したい場合、残高が10,220円以上残っていないと手続きはエラーで止まります。事前の残高確認を忘れずに行いましょう。

手続き完了から実際に口座へ着金するまでの時間

スマホでの手続き完了後、実際に銀行のATMで現金が引き出せるまでの時間は振込先によって異なります。

- auじぶん銀行宛:手続きと同時にリアルタイム着金

- その他の金融機関宛:最短当日中・遅くとも翌営業日(平日夜間や土日祝の手続きは翌営業日扱いになる場合あり)

「今すぐ手元に現金が欲しい」状況ほど、即時反映されるauじぶん銀行が有利です。手数料・スピードの両面で他行に大きく差をつけます。

いくら手元に届く? 払出シミュレーター

金額・振込先・手続きタイミングを選ぶだけで、手取り額と着金予想が即わかります。auじぶん銀行と他行で手数料・スピードがどれだけ違うか、ご自身の数字で確認してみてください。

auじぶん銀行は手数料0円・リアルタイム着金で最有利です。

手数料を限りなくゼロへ近づけたい場合は、手数料を限りなくゼロに抑える3ステップの実践方法を参考にしてください。

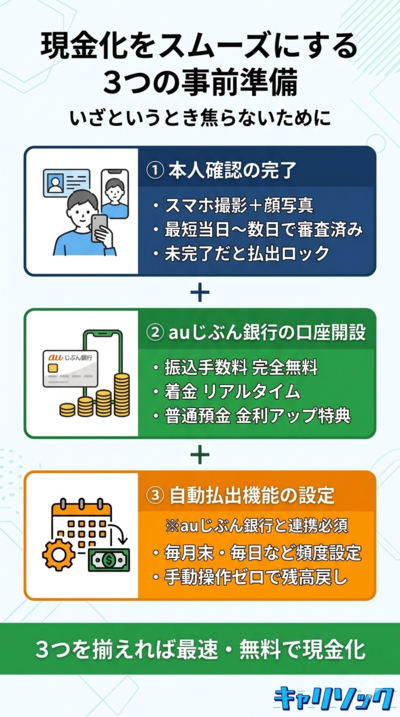

現金化をよりスムーズに行うための事前準備

急にお金が必要になってから慌てないために、今から準備できることをまとめました。お得で便利な使い方のコツもあわせて紹介します。

本人確認手続きを事前に済ませておく必要性

払出機能を使う絶対条件が、アプリ上での「本人確認」完了です。未確認のアカウントでは、マネーロンダリング防止の観点から出金機能がロックされたまま動きません。

マイナンバーカードや運転免許証をスマホで撮影し、顔写真と一緒に送る「スマホで本人確認」なら、最短当日〜数日で審査が完了します。いざというときに焦らないよう、平常時に済ませておくのが鉄則です。

auじぶん銀行の口座を開設・連携するメリット

日常的にau PAYを使うなら、auじぶん銀行の口座開設を強くおすすめします。現金化の場面で得をするだけではありません。au経済圏ならではの強力な特典が並んでいます。

- 振込手数料が完全無料で残高が目減りしない

- 着金スピードがリアルタイムで急ぎでも安心

- au PAYと連携で普通預金の金利アップ優遇あり

口座開設もスマホから数分で申し込み可能。今すぐ現金化する予定がなくても、用意しておく価値は十分にあります。

自動払出機能を設定して日々の手間を省く

auじぶん銀行を連携している方限定の裏ワザが「自動払出機能」です。設定した頻度(毎日・毎月など)や条件に合わせて、au PAY残高を自動的にauじぶん銀行へ送金してくれます。

例えば「毎月末に全額引き出す」と設定しておけば、手動操作は不要。常に余剰残高を口座に戻しておきたい堅実派の方にぴったりです。設定は一度きり、放置で完結します。

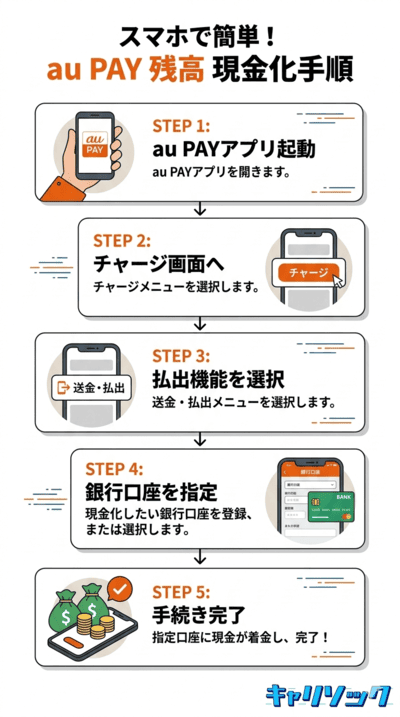

スマホで簡単!au PAY残高を現金化する手順

ここからは実際の操作手順です。画面の流れに沿って進めれば、迷うことなく現金化が完了します。所要時間はわずか3〜5分ほど。

手順を始める前に|詰まる人の共通点5項目

事前準備が整っていても、最後の操作直前に1つでも欠けるとエラーで止まります。タップする前に5項目を最終確認しましょう。

- au PAYアプリで本人確認手続きが完了している

- 振込先の銀行口座は本人名義である(家族・友人名義はNG)

- 払出可能残高が「希望額+手数料220円」以上残っている

- au PAYの暗証番号(数字4桁)を正確に覚えている

- 振込先の銀行名・支店名・口座番号を手元に用意した

いまの進捗

下のSTEPを進めながら、完了したらタップ。タブを閉じても次回アクセス時に状態が残ります。

完了 0 / 3

アプリを開き払出メニューを選択する

スマホでau PAYアプリを起動します。ホーム画面の中央にある「送る・受取る」をタップ。画面が切り替わったら、上部タブから「払出」を選びましょう。ここが現金化のスタート地点です。

もし「払出」が見当たらない場合は、アプリが最新版になっているかをチェックしてください。

振込先の銀行口座情報を正確に入力する

次に、引き出した現金を振り込む銀行口座を登録します。初めて使う場合は「口座を追加する」をタップ。以下の情報を順番に正確に入力してください。

- 金融機関名

- 支店名

- 口座種別(普通・当座など)

- 口座番号

振込が可能なのは「au PAYのアカウント名義と一致する本人名義の口座」だけ。家族や他人の口座を指定するとエラーで止まり、現金化は進みません。

払出金額を指定して暗証番号で手続きを完了する

振込先を決めたら、引き出したい金額を入力します。先ほどチェックした「払出可能残高」の範囲内で指定してください。auじぶん銀行以外を選んだ場合は、手数料220円を差し引いた残高で計算するのを忘れずに。

金額入力後、「確認画面へ」をタップ。内容に間違いがなければ、au PAYの暗証番号(数字4桁)を入れて「確定」を押せば完了です。あとは指定口座へ着金するのを待つだけ。

払出後にローソンATMで現金を手にしたい方は、払出後にローソンATMで現金を引き出す最短3分の手順もあわせてご確認ください。

auウォレット残高現金化についてよくある質問

auウォレット残高現金化についてのまとめ

auウォレット(現au PAY)残高は、公式アプリの「払出」機能を使えば誰でも安全・確実に現金化できます。クレジットカードやキャリア決済のチャージ分は引き出せないルールがあるものの、現金や銀行からチャージした分ならスマホ一つで完結します。

怪しい非公式業者は規約違反の温床。手数料無料の「auじぶん銀行」を上手に活用して、急な出費をスマートに乗り切ってくださいね。

管理人キャリソックは、d払い、auかんたん決済、ソフトバンクまとめて支払いなどのすべてのキャリア決済の現金化に対応しています。キャリア決済現金化をお考えの方は、ぜひ一度お試しください。安全にご利用いただけます。